本网讯 4月13日下午,yh86银河国际“云山讲座教授”易法槐教授系列讲座之金融随机控制讨论班第二讲于南校区教学楼B座309室开讲。易法槐教授在本讲中主要讲授了Huygen Pham 著“Continuous-time StochasticControl and Optimization with Financial Applications”第三章。本次讲座由yh86银河国际党委书记马庆华教授主持,yh86银河国际师生代表出席了本次讲座。

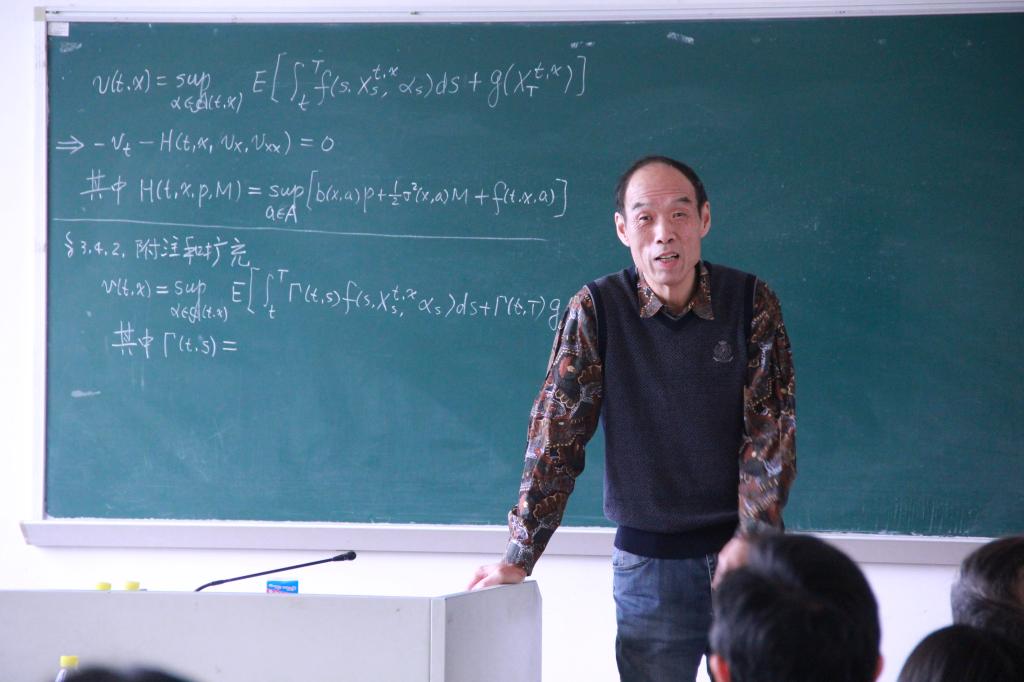

易法槐教授讲解内容

易法槐教授对非线性微分方程具有丰富的研究经验。本次讲座教授将延续上一讲的内容,继续探讨动态规划的经典PDE方法,引入随机控制问题通过动态变幻原理求解微分方程及常微分方程。着重地讲解了“Hamilton-Jacobi-Bellman equation”的推导过程,以及有关HJB方程的附注与扩充。

讲座现场

本次讲座得到全院师生的积极响应,现场座无虚席。讲座完毕后教授与师生交流探讨相关问题。

主讲人简介:

易法槐, yh86银河国际云山讲座教授,华南师范大学教授,博士生导师从事非线性微分方程特别是自由边界问题的理论与应用的研究,主持国家自然科学基金面上项目六项.从2002 年开始转向对金融数学中自由边界问题的研究,对非稳态具有成比例交易费投资消费问题的HJB 方程进行过深入研究,证明了自由边界的单调性和无穷次可微性。包括在J.Differential Equations,SIAMJ. Control Optim.,Proc.Roy. Soc. Edinburgh Sect. A,中国科学 Ser.A等国内外著名学术刊物发表论文80多篇。