10月17日,西安财经大学杨鹏副教授应邀做客广外金融论坛第95讲,通过腾讯会议,以“Optimal reinsurance pricing, risk sharing and investment strategies in a joint reinsurer-insurer framework”为题为yh86银河国际师生带来了一场内容充实的精算学领域前沿研究讲座。此次讲座由yh86银河国际风险管理与保险学系副教授张琰主持,学院师生积极参与,受益良多。

杨鹏进行线上讲座

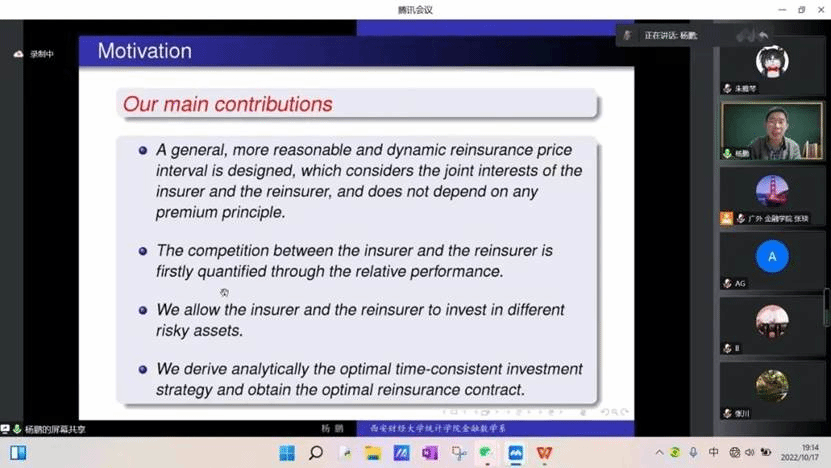

本场讲座主要探讨了“保险-再保险”优化问题,基于保险公司和再保险公司的博弈,在均值-方差优化准则下,研究最优再保险策略和最优投资策略。在连续时间下,假设保险公司和再保险公司可以在金融市场中分别投资同一个无风险资产和一个不同的风险资产,结合索赔、保费模型和限制条件构建了动态资产价值过程。按照比例再保险的思路,假设由保险公司决定索赔分担比例,由再保险公司决定再保险保费。运用随机最优控制方法求解了时间一致性的解析解,即最优再保险策略和最优投资策略。

基于理论结果,进而采用平安保险公司月度索赔数据和金融市场历史数据等进行了数值实验,给出最优策略的量化结果和敏感性分析结果,以直观图像展示了关键参数对最优策略的影响。杨鹏教授详细介绍了研究问题、文献综述、数学建模、模型求解和数值分析过程,分享了他与合作者的最新研究成果,并与参会者在会后进行了交流,深化了yh86银河国际师生对精算科学和风险管理研究领域的认识。

报告人简介

杨鹏 副教授

杨鹏,西安财经大学副教授,主要研究领域为再保险、投资组合、健康保险等。他主持教育部人文社科基金1项、陕西省教育厅科研项目1项、校级教科研项目多项,参与省部级以上教科研项目10余项,入选校级“首届卓越教师”计划,两次被评为校级优秀教师。近年来,他以第一作者在Insurance: Mathematics and Economics、Scandinavian Actuarial Journal、Journal of Computational and Applied Mathematics、IMA Journal of Management Mathematics、Applied Stochastic Models in Business and Industry、Communications in Statistics–Theory and Methods、应用数学学报、系统科学与数学、应用概率统计等国内外著名期刊发表论文50余篇,并担任国内外多个期刊的匿名审稿人。

图文 | 邱 露

编辑 | 叶雅优

初审 | 顾哲瑜

复审 | 张 浩

终审 | 徐昶斌